شرایط فروش ۳ محصول بهمن دیزل در بورس کالا – اسفند ۱۴۰۳

گروه بهمن دیزل با انتشار یک اطلاعیه جدید، شرایط فروش کامیون امپاور BD300 باری، کامیونت فورس خوابدار 6 تن و 8.5 تن بدون کاربری را برای اسفند ماه 1403 از طریق بورس کالا اعلام کرد. کلیه متقاضیان میتوانند با مطالعه جزئیات این طرح و از طریق تالار خودرو بورس اوراق بهادار، نسبت به سفارش گذاری و طی مراحل پیش رو اقدام کنند.

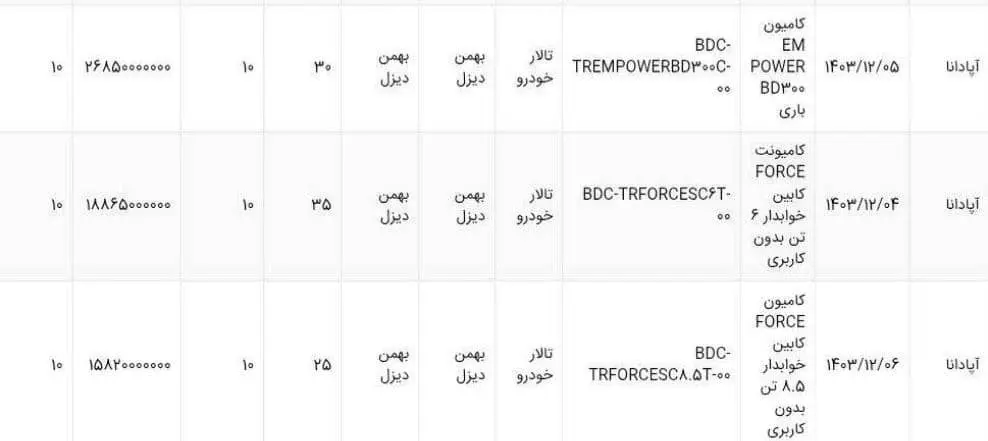

شرایط فروش ۳ محصول بهمن دیزل در بورس کالا

در طرح فروش 3 محصول بهمن دیزل از طریق تالار شیشهای، کامیون امپاور BD300 باری از تاریخ 5 اسفند ماه سال جاری با نماد TREMPOWERBD300C-00 به فروش میرسد. تنها 30 دستگاه از این نوع کامیون در تاریخ مذکور آماده کشف قیمتی بوده و قیمت پایه از 2 میلیارد و 685 میلیون تومان شروع میشود. کلیه متقاضیان باید حداقل درصد قیمت پایه را به عنوان پیش پرداخت در حساب خود داشته باشند.

کامیونت فورس کابین خوابدار 6 تن بدون کاربری که با نماد BDC-TRFORCEESC6T-00 به فروش میرسد، به تعداد 35 دستگاه آماده عرضه شده و قیمت پایه این کامیونت 1 میلیارد و 886 میلیون و 500 هزار تومان است. کامیونت بعدی فورس 8.5 تن خوابدار بدون کاربری بوده که با مشتریان میتوانند آن را با قیمت پایه 1 میلیارد و 582 میلیون تومان و داشتن ده درصد پیش پرداخت، خریداری کنند.

مراحل خرید خودرو از بورس کالا

برای اینکه در طرح فروش ۳ محصول بهمن دیزل شرکت کنید، بد نیست راهنمای خرید خودرو از بورس کالا را بخوانید. با این حال در ادامه به طور خلاصه، مراحل خرید ماشین از طریق تالار شیشهای را معرفی میکنیم.

- ثبت نام در سجام به عنوان اولین گام مهم و اصولی

- دریافت کد بورس کالا از طریق سایت EBGO.IR و انتخاب یک کارگزاری متصل به سامانه برای خرید

- باز کردن یک حساب وکالتی نزد یکی از بانکهای عامل

- واریز ۱۰ درصد پیش پرداخت طرح مذکور به حساب وکالتی که در مرحله قبلی توضیح دادیم

- ثبت سفارش از طریق کارگزاری یا مراجعه حضوری به آنجا

- شرکت در حراجی که در تاریخهای اعلام شده از سوی بهمن دیزل مشخص گردیده است

- تسویه قیمت پایه خودروها

- دریافت پیامک و مراجعه به پروفایل شخصی برای تکمیل اطلاعات

- پرداخت الزامات قانونی مثل مالیات بر ارزش افزوده و… و تعیین نمایندگی